最夸张的房子!一个月涨两万,怎么控制?

最近,杭州一个小区非常的“狂”。

在小区的宣传公告栏上,“热烈祝贺小区房价突破70000”,大红的背景,确实是非常喜气,如此高调地宣传和庆祝,颇有点普天同庆的架势。

别说,还真如此牌子上说的那样,这个小区的房价真的是“旗开得胜,再创新高”。

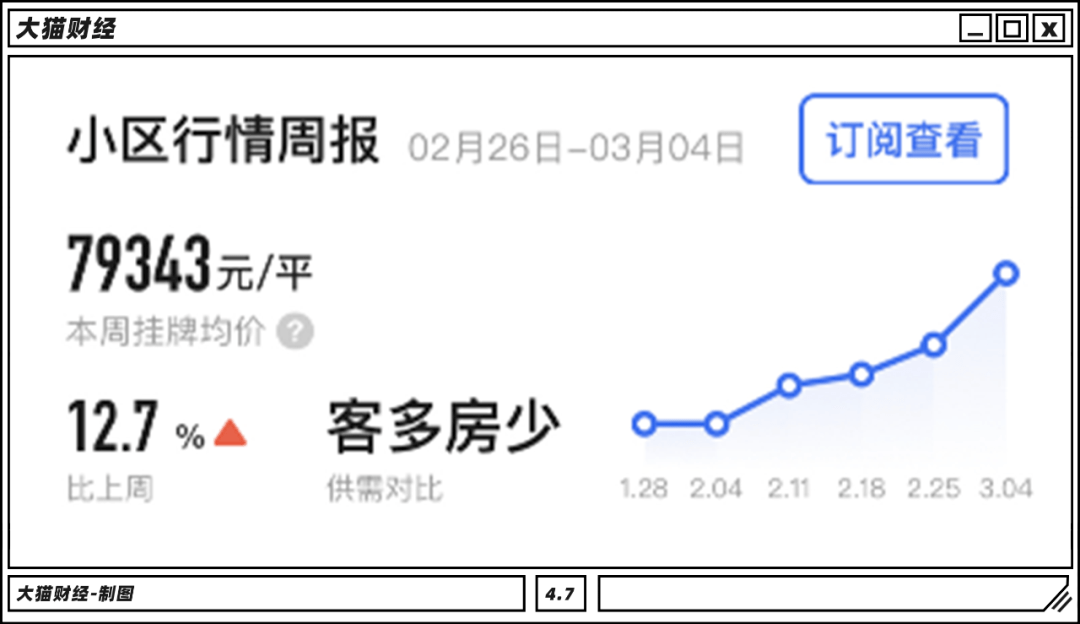

杭州的房价在全国排行前十,36546元/㎡的均价属实不低,也算是配得上杭州的身价和地位,这个小区卖7万,着实不便宜,最令业主欣喜的是这价格还没到头,根据最新的平台行情,这个小区最新的挂牌均价已经到了7.9万,最高挂牌价已经到了8.49万/㎡了!

这个小区隔壁同名的公寓价格只有两万出头,价差接近4倍,为啥这么悬殊呢?

学区闹的。

附近有一个中学跟杭州最好的民办中学搭上了关系,学区瞬间就更值钱了,那个超高的升学率,就是房价上涨最大的底气。

挂牌价一路高涨,一个月房价涨2万多,业主也美翻了。

搭上好学区,房价就能扶摇直上,早就不是啥秘密了。

学区房咋来的?

其实来自于一场“减负”运动。

“取消小升初考试,实行划片就近入学”,这项政策其实源于80年代末,为普及九年义务教育,国家也是操碎了心的。

但是,哪个学校好,家长心里还是门清的,不是上近的,而是上好的。

上有政策下有对策,能用关系和钱解决的问题就不是大问题,学生考得好,学校也愿意要,再不济交点“借读费”、“择校费”,好中学也是可以上的,不仅是是拼面子和票子,也得拼孩子,成绩好,到哪儿都是香饽饽。

那时候学区房还远远算不上刚需。

后来,“中小学生课业负担过重”又成了问题。

1994年,当时的国家教委发布了一个减轻中小学生过重课业负担的意见,给中小学生减负的同时,再次强调“小学毕业生免试就近入学”。

1995年,教委又开始发文治理乱收费的事儿,并在第二年对“择校费”这事儿开始一波大整治,1997年,上海取消统考,正式实施就近入学,后来北京也跟进。

在经历了近10年的真空期后,小升初的游戏规则才算正式确立起来,后来在新修的《义务教育法》里面,这事儿就正式法定了。

学生减负了,家长也减负了,但“就近入学”成了一块心病。

教育资源分布不均,这是现实问题,重点中学的名号可以取消,但是要让孩子上重点中学的心确实日益迫切,如果用钱能砸开重点中学的大门,“鸡娃”的家长是不会吝惜的。

那就看学校要什么吧。要择校费,那就交钱,要凭房产入学,那就买房。

于是,新时代的“孟母三迁”就来了,有能力的家庭,纷纷向重点学校的学区挺进。

于是,学区房就成了各个城市的香饽饽,妥妥的刚需。

家长们的心理被拿捏得死死的,学区房成了一块肥肉。

在中介眼里,家长们爱抢学区房,学区房是最好卖的房子,中介费可以拿到手软;在炒房者眼里,有优质学区就不愁卖不上价,赚钱也可以到手软。

2016年,北京文昌胡同“11.4㎡、46万/m³”的一套老破小,一直是中国学区房的单价纪录,虽然后来被查实这笔交易金额不准确,46万没有,只有28万。

但没多久,隔壁的东铁匠胡同的报价已经超过30万/㎡。

而在同一学区的文华胡同,报出了61万/㎡的单价,而面积只有6㎡,当然,这房子是不太好住人的。这么看,后来在六铺炕成交的那个单价30万的“储物间”以及爱民里单价12万的地下室,都算是良心了。

只有北京的学区房是这样的老破小吗?

在厦门,有一套6.8平方米的迷你学区房,“牛牵进去都转不出来”,甚至不如一个卫生间大,但是能挂户口能上优质学区,一口价148万,单价21万。

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

- 财经观察网

收藏

收藏  收藏

收藏